Beginnen wir mit dem ganz einfachen Fall, dass ein Mitglied seine Rechnung versehentlich doppelt bezahlt hat und dieser Betrag dem Mitglied zurück überwiesen wurde. Hier kann bei Finanzen | Banking | Konten/Kassen beim Register Manuelle Vorkontierung sowohl der Zahlungseingang der Doppelzahlung, als auch der Zahlungsausgang der Rückzahlung, nach dem Anklicken der jeweiligen Zeile beim Register Sonstige Buchung, auf ein Durchlaufkonto wie z.B. 9999 gebucht werden. Durch Buchung von Zahlungseingang und Rückzahlung ist das Durchlaufkonto ausgeglichen. Der Nachteil ist, dass dieser Vorgang beim Mitglied nicht ersichtlich bzw. dokumentiert ist.

Die Guthaben- und Gutschriften-Funktionen des Programms dienen der Dokumentation dieser Vorgänge. Und abgesehen vom beschriebenen einfachen Fall, kann es andere Fälle geben: Z.B. soll eine Überzahlung nicht zurück, sondern bei der nächsten Rechnung in Abzug gebracht werden. Oder es handelt sich um keine Überzahlung, sondern eine bereits bezahlte Rechnung, die storniert werden muss. Diese Anleitung beschreibt die Guthaben- und Gutschriften-Funktionen der Software. Wenn sie verwendet werden, muss unbedingt berücksichtigt werden, welche Buchungen im Hintergrund in der Buchhaltung erfolgen, was am Ende dieser Anleitung beschrieben ist.

Mitglieder können Guthaben oder Gutschriften haben.

- Guthaben sind zusätzliche Zahlungseingänge, wenn ein Mitglied z.B. zu viel einbezahlt hat

- Gutschriften gibt es in Zusammenhang mit gestellten Rechnungen. Es sind Belege, die Forderungen reduzieren.

Das Entstehen von Guthaben oder Gutschriften

Guthaben entstehen, wenn ein Zahlungseingang beim Bankkonto als Guthaben gebucht wird. Dies erfolgt bei Finanzen | Banking | Konten/Kassen im Register Manuelle Vorkontierung im Buchungsdialog, der nach dem Klicken auf einen Zahlungseingang erscheint. In diesem Buchungsdialog können beim Register Guthaben Teile oder auch der gesamte Zahlungseingang für ein Mitglied oder auch andere Debitoren auf Guthaben gebucht werden.

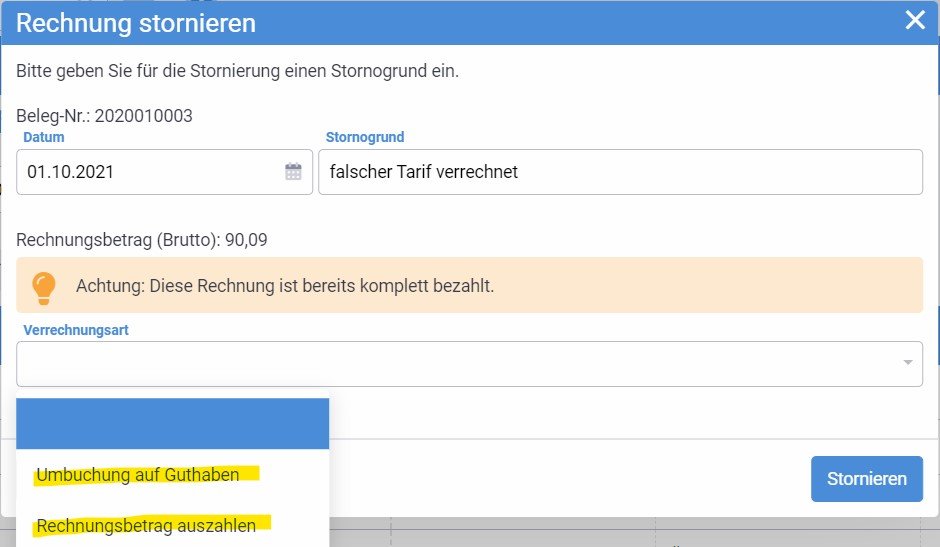

Die zweite, häufige Variante für das Entstehen von Guthaben ist, wenn eine bereits bezahlte Rechnung storniert wird. Neben dem Stornogrund muss ein Eintrag im Feld Verrechnungsart gewählt werden. Wird hier der Eintrag Umbuchung auf Guthaben gewählt, so entsteht wie im zuvor beschriebenen Fall ein Guthaben für das Mitglied (bzw. Debitor).

Wenn der stornierte Rechnungsbetrag stattdessen zurück bezahlt werden soll, muss beim Feld Verrechnungsart der Eintrag Rechnungsbetrag auszahlen gewählt werden. Dann entsteht anstelle eines Guthabens direkt eine Gutschrift. Gutschriften können beim Bankkonto mit einem Zahlungsausgang kontiert werden (siehe Beschreibung Gutschriften zurückzahlen)

Die Zahlungsübersicht eines Mitglieds, bei dem einmal 33,00 € als Guthaben gebucht wurden und einmal eine Rechnung über 90,09 € mit der Option Rechnungsbetrag auszahlen gewählt wurde, sieht wie folgt aus:

Man sieht die 33,00 € als unverbuchtes Guthaben, das in der Liste der Buchungen gar nicht aufscheint. Es ist für dieses Mitglied beiseite gelegtes Geld. Andererseits ist die stornierte Rechnung als Gutschrift in der Liste der Buchungen und mindert die gestellten Forderungen für dieses Mitglied.

Das Guthaben verbrauchen

Guthaben sind dafür gedacht, bei späteren Rechnungen in Abzug gebracht zu werden. Dieser Vorgang erfolgt durch die Software automatisch, wenn eine neue Rechnung erstellt wird und ein Guthaben vorhanden ist. Falls die Rechnung schon erstellt wurde und das Guthaben später entstanden ist, können auch bereits erstellte Rechnungen aus einem Guthaben bezahlt werden. Dazu das Mitglied (oder Debitor) auswählen und bei Finanzdaten | Übersicht | Guthaben unterhalb der Liste bei Aktionen den Eintrag Offene Rechnung begleichen wählen und Aktion ausführen klicken. Danach im Dialogfenster die Rechnung wählen und Bezahlen klicken.

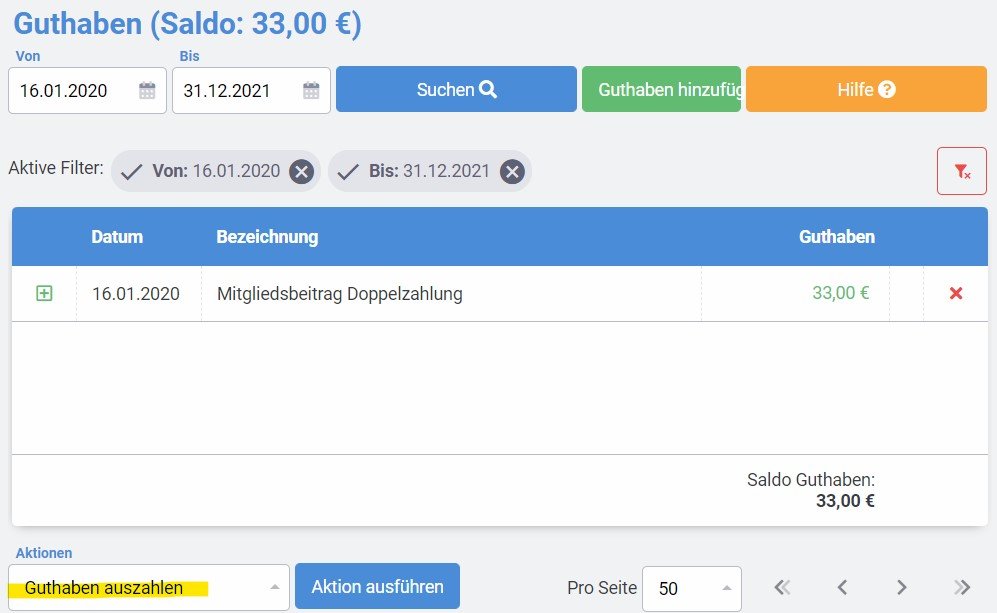

Es kann auch der Fall eintreten, dass Guthaben zurück bezahlt werden soll, weil keine offenen oder neuen Rechnungen mehr absehbar sind, bei denen das Guthaben in Abzug gebracht werden soll. Oder auch, wenn es aus anderen Gründen gewünscht ist. Dann muss das Guthaben in eine Gutschrift umgewandelt werden. Dies erfolgt nach Aufruf des betreffenden Mitglieds (oder Debitors) bei Finanzdaten | Übersicht | Guthaben

Unterhalb der Liste bei Aktionen den Eintrag Guthaben auszahlen wählen und Aktion ausführen klicken.

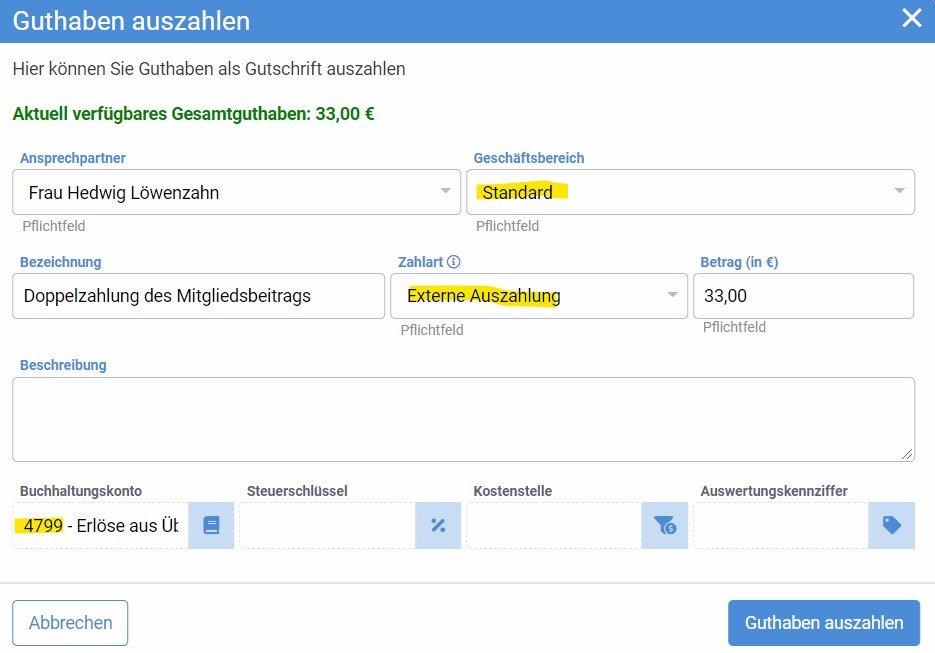

Hier die Felder entsprechend ausfüllen, wobei wichtig ist, dass bei Geschäftsbereich der Eintrag Standard gewählt wird (auch dann, wenn das Guthaben aus einem Mitgliedsbeitrag stammt) und weiters die Zahlart Externe Auszahlung gewählt wird (Überweisung wäre für das Erstellen eines Überweisungs-Datenträgers vorgesehen). Im Feld Buchhaltungskonto wird 4799 mit der Bezeichnung Erlöse aus Überzahlungen vorgeschlagen, was auch passend ist. Außer es sind Personenkonten in Verwendung. Dann sollte hier das entsprechende Debitorenkonto angegeben werden.

Die Gutschriften zurückzahlen

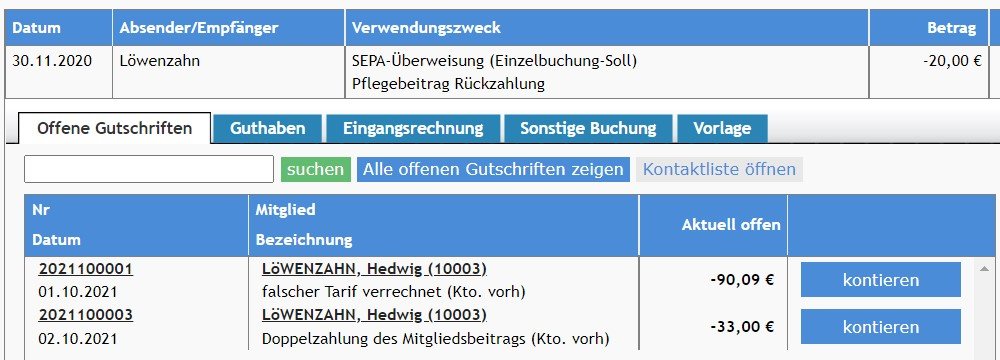

Wenn Gutschriften zurück bezahlt wurden, werden diese Zahlungsausgänge bei Finanzen | Banking | Konten/Kassen im Register Manuelle Vorkontierung wie folgt gebucht: So wie Rechnungen für Zahlungseingänge werden im Register Offene Gutschriften die für eine Person vorhandenen Gutschriften angezeigt. Im untenstehenden Beispiel finden sich die 90,09 € als Gutschrift, die aus der stornierten Rechnung stammen, bei der wir Rechnungsbetrag auszahlen gewählt hatten. Ebenso findet sich die Gutschrift über 33,00 €, welche wie zuvor beschrieben von einem Guthaben in eine Gutschrift zum Auszahlen umgewandelt wurde. Die Gutschriften werden analog zu Rechnungen kontiert.

Die Buchungen im Hintergrund

Der einfachere Fall in Bezug auf die Buchungen ist gegeben, wenn mit Personenkonten (Debitorenkonten) gearbeitet wird. Dann werden Guthaben und Gutschriften auf das Debitorenkonto gebucht und die Verwendung oder Auszahlung derselben ebenso. Die Buchung der Erlöse erfolgt über die Rechnungslegung. Somit sind hier keine manuellen Buchungen notwendig.

Bei der Einnahmen-Ausgaben-Rechnung (ohne Debitorenkonten) ist folgendes zu beachten:

Die Guthaben werden von der Software auf das Konto 4799 mit der Bezeichnung Erlöse aus Überzahlungen gebucht. Nachdem keine Rechnungen gebucht werden und keine Debitoren vorhanden sind, “weiß” die Buchhaltung nicht, bei welcher Rechnung das Guthaben später in Abzug gebracht wird. Somit bleiben die Erlöse auf dem Konto 4799 stehen. Spätestens Ende des Jahres sollten die übrig gebliebenen Erlöse auf diesem Konto auf die passenden Erlöskonten umgebucht werden. Aber auch wenn keine Umbuchungen erfolgen, sind die Zahlungen als Erlöse in der GuV berücksichtigt.

Hinterlasse einen Kommentar.